Gérer un garage sans comptabilité analytique par centre de coût, c’est piloter à l’aveugle. Un garage indépendant génère entre 100 000 € et 300 000 € de chiffre d’affaires annuel, avec un bénéfice net qui peut tomber à 10 000 € après charges. Pourtant, la plupart des garagistes suivent leurs finances de façon globale, sans distinguer ce que rapporte vraiment l’atelier de ce que coûte réellement la vente de pièces. Le rôle analytique par centre coût garage est précisément le levier qui transforme une gestion floue en pilotage opérationnel. Voici comment l’appliquer concrètement.

Table des matières

- Points clés

- Centres de coût : définition et rôle en garage

- Mettre en place l’analyse par centre de coût

- Exploiter les données analytiques pour décider

- Limites et évolutions de l’analyse par centre de coût

- Mon point de vue : ce que personne ne vous dit sur l’analyse analytique en garage

- Glassmanager : pilotez votre rentabilité sans surcharge administrative

- FAQ

Points clés

| Point | Détails |

|---|---|

| Définir des centres pertinents | Découper le garage en centres d’activité distincts pour isoler chaque source de coût et de revenu. |

| Ventiler avec rigueur | Affecter chaque charge dès sa saisie au bon centre pour obtenir une donnée analytique fiable. |

| Suivre des indicateurs ciblés | Surveiller le coût horaire atelier, la marge pièces et les écarts budget/réalisé par centre. |

| Choisir les bons inducteurs | Utiliser des bases de répartition adaptées (heures travaillées, nombre de dossiers) pour fiabiliser l’analyse. |

| S’appuyer sur des outils numériques | Les logiciels avec modules analytiques automatisent la collecte et réduisent les erreurs manuelles. |

Centres de coût : définition et rôle en garage

Un centre de coût est une subdivision comptable à laquelle on rattache des charges et des produits spécifiques. En garage automobile, cela signifie traiter l’atelier mécanique, le rayon pièces détachées et la section véhicules d’occasion comme trois entités financières distinctes, chacune avec ses propres indicateurs.

La comptabilité analytique par centre de coût repose sur un principe simple : chaque euro dépensé ou encaissé est tracé jusqu’à l’activité qui l’a généré. Cette granularité change tout. Sans elle, un bon mois de vente de pièces peut masquer des inefficacités sérieuses à l’atelier. Or, le calcul du coût horaire atelier ne peut être fiable sans isoler précisément les salaires chargés, l’amortissement du matériel et la quote-part de loyer liée à chaque zone de travail.

Les charges se divisent en deux catégories :

- Charges directes : elles s’affectent sans ambiguïté à un centre. Par exemple, le salaire d’un mécanicien va directement au centre “atelier mécanique”.

- Charges indirectes : elles concernent plusieurs centres à la fois (loyer global, électricité, assurance). Il faut les répartir selon une clé de répartition logique, appelée inducteur d’activité.

Conseil de pro: Commencez avec trois centres maximum (atelier, pièces, administratif) avant d’ajouter des sous-centres. Un découpage trop fin dès le départ génère plus de confusion que de valeur.

L’absence de comptabilité analytique représente un risque financier majeur, avec un manque de visibilité qui fragilise la trésorerie. C’est précisément là que le rôle des centres de coût devient stratégique : ils transforment des chiffres globaux en informations actionnables.

Mettre en place l’analyse par centre de coût

Passer d’une gestion globale à une analyse fine demande une méthode structurée. Voici les étapes clés pour installer un suivi analytique des coûts opérationnel dans votre garage.

-

Identifier vos centres pertinents. Listez les activités qui génèrent des revenus ou des coûts distincts dans votre structure. Un garage polyvalent aura généralement un centre atelier (main-d’œuvre), un centre pièces détachées, un centre véhicules d’occasion et parfois un centre administratif. Adaptez cette liste à votre réalité, pas à un modèle théorique.

-

Choisir les inducteurs d’activité. C’est l’étape que beaucoup de garagistes négligent. Un inducteur est la base qui sert à répartir les charges indirectes. Par exemple, le loyer du bâtiment se répartit souvent au prorata des mètres carrés occupés par chaque centre. Le piège courant : multiplier les centres sans définir les inducteurs pertinents crée une complexité inutile. La différence entre “heures travaillées” et “nombre de véhicules traités” comme inducteur peut changer radicalement vos conclusions.

-

Désigner un responsable par centre. L’analyse analytique n’a de valeur que si quelqu’un la surveille. Attribuez à chaque centre une personne responsable de la saisie et du contrôle des données, qu’il s’agisse du chef d’atelier ou du responsable financier.

-

Choisir les outils adaptés. Un tableur peut suffire pour démarrer, mais les logiciels avec modules analytiques offrent une fiabilité et un gain de temps considérables. La mise en place d’une comptabilité analytique coûte entre 700 € et 2 000 € pour la formation et le paramétrage, y compris l’accompagnement d’un expert-comptable. Un expert-comptable spécialisé en garage est accessible dès 109 € HT par mois.

-

Ventiler chaque flux dès sa saisie. La réussite repose sur la rigueur opérationnelle à ventiler chaque achat, chaque heure de main-d’œuvre et chaque dépense d’outillage au bon centre, dès l’enregistrement. Une correction rétroactive en fin de mois est toujours approximative.

Conseil de pro: Consacrez 10 minutes chaque matin à vérifier que les saisies de la veille sont bien affectées à leur centre. Cette discipline quotidienne vaut mieux que trois heures de correction mensuelle.

Exploiter les données analytiques pour décider

Collecter les données ne sert à rien si vous ne les interprétez pas. C’est là que l’évaluation des performances par centre de coût prend toute sa dimension.

Les indicateurs à surveiller en priorité

Le tableau de bord analytique d’un garage performant contient au moins ces indicateurs par centre :

| Indicateur | Centre concerné | Pourquoi c’est utile |

|---|---|---|

| Coût horaire réel atelier | Atelier mécanique | Valide ou remet en question le taux facturé au client |

| Marge brute sur pièces | Centre pièces détachées | La marge brute sur pièces oscille entre 20 % et 30 % : en dessous, revoir les fournisseurs |

| Charges fixes vs variables | Tous centres | Identifie la sensibilité de chaque centre aux variations de volume |

| Écart budget/réalisé | Tous centres | Déclenche des alertes précoces avant que l’écart devienne critique |

Comparer l’atelier et le rayon pièces

La comparaison entre centres révèle des déséquilibres invisibles autrement. Un atelier avec un fort volume de travail peut présenter un coût horaire réel supérieur au tarif facturé si les charges indirectes mal réparties s’y accumulent. La gestion fine des coûts permet d’éviter ces mauvaises surprises et d’améliorer la trésorerie, facteur critique en garage.

Concrètement, si votre centre pièces affiche une marge satisfaisante mais que votre atelier perd de l’argent, la décision logique est d’ajuster votre taux horaire ou de réduire le temps non facturé. Sans la segmentation analytique, vous ne verriez qu’une rentabilité globale correcte qui cache une réalité inquiétante sur l’un des centres.

- Ajustez le taux horaire atelier dès que le coût réel dépasse le tarif pratiqué de plus de 10 %.

- Renégociez vos achats de pièces si la marge tombe sous 18 % pendant deux mois consécutifs.

- Révisez le budget d’un centre si l’écart réalisé/prévu dépasse 15 % sur un trimestre.

Limites et évolutions de l’analyse par centre de coût

Aucune méthode n’est parfaite. La comptabilité analytique par centre de coût, bien que puissante, présente des contraintes qu’il faut connaître pour ne pas en faire un outil contre-productif.

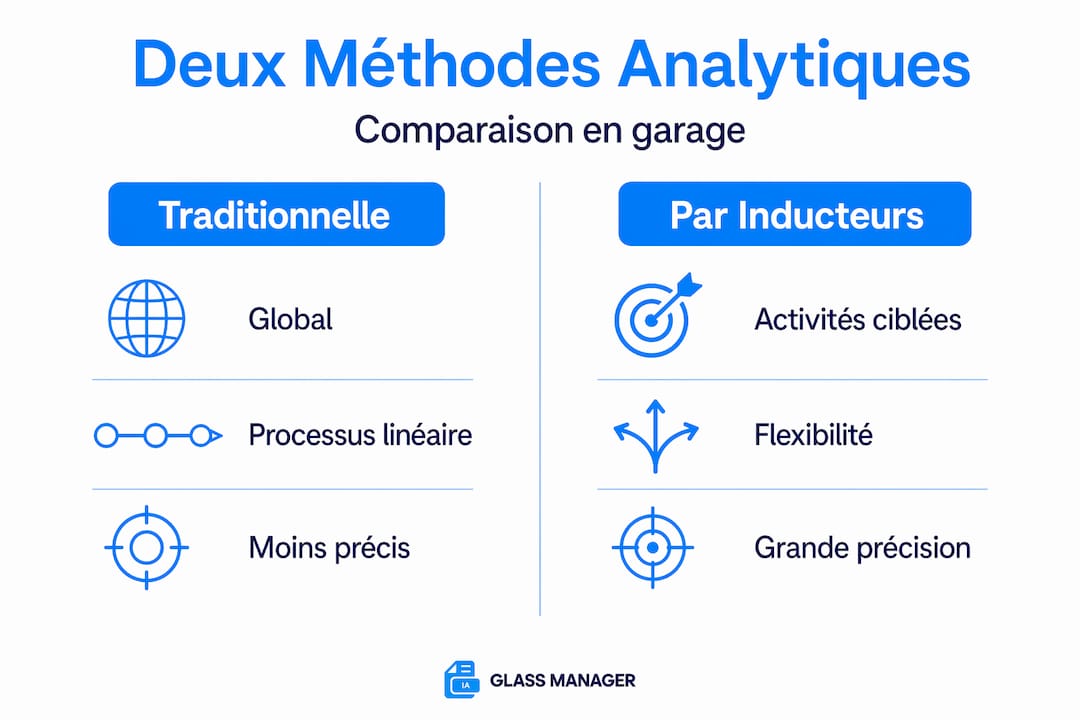

Comparaison : méthode traditionnelle vs approche par inducteurs

| Critère | Méthode traditionnelle | Approche par inducteurs d’activité |

|---|---|---|

| Précision de répartition | Basée sur des clés forfaitaires (surface, CA) | Basée sur des volumes réels d’activité |

| Charge administrative | Modérée | Plus élevée à la mise en place |

| Fiabilité des coûts | Approximative sur les charges indirectes | Nettement améliorée |

| Adaptabilité | Rigide si le mix d’activités change | Ajustable selon l’évolution du garage |

| Coût de mise en place | Faible | Moyen (formation, paramétrage) |

La méthode traditionnelle des centres d’analyse montre ses limites face à des activités complexes. L’utilisation d’inducteurs d’activité, comme le nombre de dossiers traités ou les heures d’assistance, fiabilise considérablement la répartition des charges indirectes.

La principale limite reste la charge administrative. Paramétrer correctement un système analytique demande du temps et une implication régulière. L’implication quotidienne du chef d’entreprise ou du responsable financier dans la ventilation analytique est indispensable pour maintenir une donnée fiable.

Les logiciels ERP avec modules analytiques répondent directement à ce problème. Ils automatisent la collecte, la ventilation comptable et le calcul des indicateurs par centre. Des solutions comme les outils comparatifs de gestion garage permettent d’identifier rapidement quelle plateforme correspond à votre structure. La digitalisation progressive offre aussi des opportunités d’analyse en temps réel, ce qui rend les décisions plus réactives face aux variations d’activité.

Enfin, tenez compte de l’évolution de votre parc et de vos pratiques. Un garage qui intègre un nouveau service (vitrage, carrosserie, pneumatiques) doit réviser ses centres de coût en conséquence. Une structure analytique figée sur un modèle d’activité dépassé devient rapidement trompeuse.

Mon point de vue : ce que personne ne vous dit sur l’analyse analytique en garage

J’ai accompagné de nombreux professionnels de l’automobile dans la mise en place d’une gestion analytique par centre de coût. Et voici ce que j’ai appris : la plupart des échecs ne viennent pas d’un mauvais outil. Ils viennent d’une mauvaise gouvernance de la donnée.

Ce que j’observe régulièrement, c’est un dirigeant qui installe un logiciel, paramètre trois centres de coût, puis délègue la saisie sans jamais vérifier la cohérence des affectations. Après six mois, les données sont inutilisables parce que 30 % des charges ont été imputées au mauvais centre. La comptabilité analytique agit comme une boussole stratégique uniquement si elle est alimentée avec rigueur.

Mon conseil le plus concret : impliquez votre équipe dès le début. Expliquez à votre chef d’atelier pourquoi il doit pointer ses heures avec précision. Montrez au responsable des pièces comment sa marge est calculée. Quand les équipes comprennent à quoi servent les données qu’elles saisissent, la rigueur suit naturellement.

Je mets aussi en garde contre la tentation de tout mesurer. J’ai vu des garages créer huit centres de coût pour une structure de cinq personnes. Le résultat : une paralysie administrative et des données fiables nulle part. Commencez simple, affinez progressivement, et ne créez un nouveau centre que lorsque vous avez une décision concrète à prendre qui nécessite cette granularité.

La digitalisation change la donne, c’est indéniable. Mais l’outil ne remplace pas le jugement. Il le nourrit.

— Fabien

Glassmanager : pilotez votre rentabilité sans surcharge administrative

Appliquer une gestion analytique par centre de coût demande de la rigueur, mais elle ne devrait pas monopoliser votre temps. C’est exactement le problème que Glassmanager résout pour les professionnels de la réparation automobile.

Glassmanager est une plateforme SaaS conçue pour automatiser la gestion administrative des garages et centres de vitrage : devis, factures, bons de livraison, suivi des dossiers assurance, gestion du stock et des techniciens. Grâce à son module de gestion facturation et devis, chaque transaction est enregistrée avec précision, ce qui facilite directement l’affectation analytique par centre de coût. Moins d’erreurs manuelles, plus de données fiables pour vos décisions financières. Pour choisir la solution adaptée à votre garage, consultez le guide logiciel SaaS garage et découvrez comment digitaliser votre gestion dès aujourd’hui.

FAQ

Qu’est-ce qu’un centre de coût en garage automobile ?

Un centre de coût est une subdivision comptable qui regroupe les charges et revenus d’une activité précise, comme l’atelier mécanique ou la vente de pièces, pour en mesurer la rentabilité indépendamment.

Combien coûte la mise en place d’une comptabilité analytique ?

Le budget moyen se situe entre 700 € et 2 000 €, couvrant la formation et le paramétrage avec l’aide d’un expert-comptable spécialisé en garage automobile.

Quels indicateurs surveiller en priorité par centre de coût ?

Le coût horaire réel atelier, la marge brute sur pièces (idéalement entre 20 % et 30 %) et l’écart entre budget prévu et réalisé sont les trois indicateurs les plus révélateurs pour piloter un garage.

Combien de centres de coût créer pour un garage de taille moyenne ?

Trois à quatre centres suffisent pour démarrer : atelier mécanique, pièces détachées, véhicules d’occasion et administration. Ajouter des centres sans objectif décisionnel clair crée une complexité qui nuit à la fiabilité des données.

Quel logiciel utiliser pour gérer les centres de coût en garage ?

Les logiciels ERP avec modules analytiques intégrés automatisent la collecte et la ventilation des charges par centre. Des plateformes SaaS dédiées aux garages, comme Glassmanager, centralisent la facturation et les données opérationnelles pour faciliter ce suivi.