La clôture mensuelle des comptes d’un garage est définie comme la validation de l’ensemble des opérations comptables d’un mois, afin de produire une situation financière fiable et exploitable. Pour les propriétaires de garages, ce processus va bien au-delà d’une simple obligation administrative : il conditionne la lecture des marges par activité, le contrôle de la trésorerie et la conformité fiscale. En 2026, les garages soumis au régime réel doivent maîtriser le fonctionnement clôture mensuelle comptes garage pour éviter des risques fiscaux coûteux et prendre de meilleures décisions de gestion. Ce guide détaille chaque étape, les contraintes réglementaires et les méthodes pour accélérer la clôture sans sacrifier la fiabilité.

Quels sont les mécanismes clés de la clôture mensuelle d’un garage ?

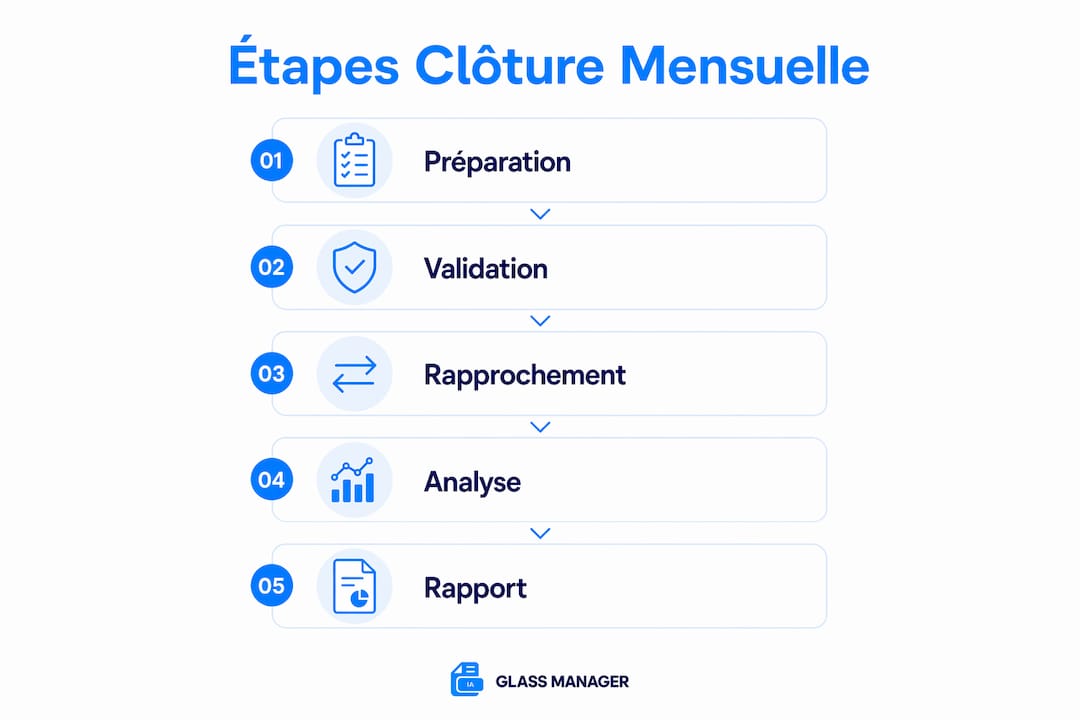

La clôture mensuelle repose sur une séquence d’opérations comptables précises, à réaliser dans un ordre défini. Chaque étape conditionne la suivante. Une erreur en amont fausse l’ensemble du résultat mensuel.

Voici les étapes fondamentales à respecter :

- Verrouillage de la période précédente. Bloquer le mois clôturé empêche toute écriture rétroactive non autorisée. C’est le point de départ de toute clôture financière fiable.

- Enregistrement et validation des écritures. Toutes les factures d’achat, de vente et les charges doivent être comptabilisées avant la date de cut-off. Les pièces reçues sans facture font l’objet d’une provision.

- Rapprochement bancaire et lettrage des comptes. Chaque ligne du relevé bancaire est rapprochée avec les écritures comptables. Les écarts non justifiés bloquent la validation du mois.

- Gestion des amortissements et provisions. Les dotations aux amortissements du matériel d’atelier et les provisions pour créances douteuses sont calculées et enregistrées chaque mois, pas uniquement en fin d’exercice.

- Régularisations et cut-offs. Les charges à payer et les produits à recevoir sont comptabilisés pour rattacher chaque charge ou produit au bon mois. Sans cette étape, le résultat mensuel est systématiquement déformé.

La séparation analytique par centre de marge est le point le plus souvent négligé. Atelier, pièces, véhicules d’occasion et carrosserie doivent chacun disposer d’un code analytique distinct. Sans cette distinction, impossible d’identifier quelle activité génère du profit et laquelle consomme de la trésorerie.

Conseil de pro : Préparez un calendrier de cut-off affiché en atelier et en comptabilité. Chaque responsable de service sait ainsi à quelle date transmettre ses bons de livraison et ordres de réparation pour être intégrés dans le mois en cours.

Comment la fiscalité impacte-t-elle la clôture mensuelle d’un garage ?

Le régime fiscal du garage détermine directement la fréquence et la complexité des déclarations à intégrer dans chaque clôture. Deux régimes coexistent en 2026 :

- Régime réel simplifié : applicable aux garages dont le chiffre d’affaires est inférieur à 840 000 € pour les ventes et 254 000 € pour les prestations de services. La déclaration de TVA est semestrielle, mais la clôture mensuelle reste nécessaire pour le pilotage interne.

- Régime réel normal : obligatoire au-delà de ces seuils. La déclaration de TVA est mensuelle, ce qui impose une clôture comptable rigoureuse à chaque fin de mois.

- TVA sur marge pour les véhicules d’occasion : la TVA ne s’applique pas sur le prix de vente total, mais sur la marge réalisée. Cette règle exige une documentation précise de chaque dossier VO, avec le prix d’achat justifié.

- Remises de Fin d’Année (RFA) : même sans avoir reçu l’avoir du fournisseur, le garage doit comptabiliser les RFA en produit à recevoir (compte 4098) à chaque clôture. Omettre cette écriture sous-évalue le résultat réel du mois.

- Créances douteuses : les factures impayées depuis plus de 90 jours doivent faire l’objet d’une provision, avec impact direct sur le résultat et la TVA à régulariser.

La gestion documentaire des véhicules d’occasion est le risque fiscal le plus sous-estimé par les garages. Une mauvaise préparation des dossiers VO expose l’ensemble de l’activité à un redressement fiscal, car l’administration peut remettre en cause l’application de la TVA sur marge si les pièces justificatives sont incomplètes ou absentes.

La fiscalité garage n’est pas uniforme. Un garage qui vend des véhicules d’occasion en parallèle de ses prestations d’atelier cumule deux régimes de TVA distincts. Cette dualité rend la séparation analytique encore plus critique lors de chaque clôture.

Quelles pratiques accélèrent et fiabilisent la clôture mensuelle ?

La clôture mensuelle traditionnelle prend entre 6 et 10 jours ouvrables. Grâce à l’automatisation, ce délai peut descendre à 3–5 jours, soit une réduction de 63 % du temps consacré. Ce gain libère du temps pour analyser les résultats plutôt que pour les produire.

Organisation préalable : le fast close

Le fast close mensuel repose sur une préparation entre J-5 et J-1 avant la fin du mois. Les heures productives sont validées, les cut-offs sont posés, et les régularisations prévisibles sont préparées à l’avance. Le reporting final sort à J+5 au lieu de J+10.

Checklist standardisée pour chaque clôture

- Validation des ordres de réparation ouverts et clôturés

- Rapprochement des bons de livraison avec les factures fournisseurs

- Contrôle des encaissements et des remises en banque

- Enregistrement des amortissements mensuels

- Comptabilisation des provisions et des RFA

- Vérification du stock physique vs stock comptable

- Édition du bilan intermédiaire et du compte de résultat analytique

Conseil de pro : Attribuez chaque tâche de la checklist à un responsable nommé, avec une date limite. Une tâche sans propriétaire n’est jamais faite à temps.

Indicateurs de performance de la clôture

| Indicateur | Objectif cible | Fréquence de contrôle |

|---|---|---|

| Délai de clôture | 3–5 jours ouvrables | Mensuelle |

| Écarts de rapprochement bancaire | 0 € non justifié | Mensuelle |

| Taux de provisions constituées | 100 % des créances +90 j | Mensuelle |

| Dossiers VO documentés | 100 % | À chaque vente |

L’automatisation des tâches répétitives comme les publications d’écritures récurrentes, les rapprochements et les relances clients réduit les erreurs manuelles et accélère chaque étape. La coordination entre l’atelier, la comptabilité et le stock est la condition sine qua non d’une clôture rapide. Un bon de livraison bloqué en atelier retarde l’ensemble du processus.

Quels indicateurs financiers suivre à chaque clôture ?

Chaque clôture mensuelle doit produire un tableau de bord lisible en moins de dix minutes. Les indicateurs à surveiller en priorité sont les suivants.

Marges par activité

La marge atelier mesure l’écart entre le chiffre d’affaires main-d’œuvre et le coût des heures productives. La marge pièces compare le prix de vente des pièces au prix d’achat réel, hors remises fournisseurs. La marge VO intègre le prix d’achat, les frais de remise en état et le prix de vente net de TVA sur marge. Séparer ces trois marges est indispensable pour identifier les leviers de rentabilité.

Indicateurs opérationnels clés

- Taux horaire vendu : chiffre d’affaires atelier divisé par le nombre d’heures facturées. Un taux inférieur au taux affiché révèle des remises excessives ou des heures non facturées.

- Rotation du stock : nombre de jours moyen avant qu’une pièce soit vendue. Un stock qui tourne lentement immobilise de la trésorerie.

- Délai moyen d’encaissement : nombre de jours entre la facturation et le paiement. La gestion des créances doit être revue à chaque clôture pour éviter les impayés chroniques.

- Cash disponible : solde de trésorerie réel après déduction des chèques en attente et des virements en cours. Ce chiffre est le seul qui compte pour payer les fournisseurs le mois suivant.

Le suivi du chiffre d’affaires mensuel par activité permet de détecter rapidement une baisse d’activité atelier ou une stagnation des ventes VO. Un reporting analytique mensuel bien structuré transforme la clôture en outil de pilotage, et non en simple obligation comptable.

Points clés

La clôture mensuelle des comptes d’un garage exige une séparation analytique par activité, une rigueur documentaire sur les dossiers VO et une organisation préalable pour produire un reporting fiable en moins de cinq jours.

| Point | Détails |

|---|---|

| Séparation analytique | Distinguer atelier, pièces, VO et carrosserie pour identifier la rentabilité réelle de chaque activité. |

| Rigueur documentaire VO | Conserver toutes les pièces justificatives d’achat pour sécuriser l’application de la TVA sur marge. |

| Fast close organisé | Préparer les cut-offs et régularisations entre J-5 et J-1 pour clôturer en 3–5 jours ouvrables. |

| RFA à comptabiliser | Enregistrer les remises de fin d’année en produit à recevoir (compte 4098) à chaque clôture, sans attendre l’avoir. |

| Indicateurs mensuels | Suivre marge atelier, taux horaire vendu, rotation du stock et délai d’encaissement à chaque clôture. |

Ce que j’ai appris en accompagnant des garages sur leur clôture mensuelle

La plupart des propriétaires de garages que j’ai rencontrés traitent la clôture mensuelle comme une corvée comptable. C’est une erreur de perspective. La clôture est en réalité le seul moment du mois où vous avez une vision complète et vérifiable de votre activité.

Le problème le plus fréquent n’est pas technique. C’est l’absence de séparation entre les activités. Un garage qui mélange la marge atelier et la marge VO dans un seul compte de résultat ne sait jamais laquelle de ses activités le fait vivre et laquelle le fait perdre de l’argent. J’ai vu des garages rentables en atelier et déficitaires sur le VO depuis des années, sans le savoir, parce que les chiffres étaient agrégés.

Le deuxième angle mort, c’est la gestion documentaire des véhicules d’occasion. Les garages qui appliquent la TVA sur marge sans conserver les preuves d’achat s’exposent à un redressement qui peut remettre en cause plusieurs années d’activité. Ce n’est pas un risque théorique. C’est un risque concret, documenté, et évitable avec une organisation simple.

Enfin, le fast close n’est pas réservé aux grandes concessions. Un garage de taille moyenne peut clôturer en cinq jours avec une checklist, des responsables nommés et des outils qui automatisent les tâches répétitives. La digitalisation de la gestion n’est plus un luxe en 2026. C’est la condition pour que la clôture produise des données utiles plutôt que des chiffres à valider en retard.

— Fabien

Glassmanager au service de votre gestion mensuelle

Gérer la clôture mensuelle d’un garage demande de la rigueur, de la coordination et des outils adaptés. Glassmanager est une plateforme SaaS conçue pour les professionnels de la réparation automobile qui souhaitent réduire le temps consacré aux tâches administratives et produire des données fiables à chaque fin de mois.

La plateforme automatise la création et le suivi des devis, factures et bons de livraison, et centralise la documentation nécessaire à une clôture sans accroc. Grâce à son module de gestion facturation et devis, chaque opération est tracée et prête à être intégrée dans votre comptabilité mensuelle. Pour les garages qui traitent des dossiers bris de glace, Glassmanager propose également des dossiers traités par IA pour accélérer le traitement administratif et limiter les erreurs manuelles. Accessible sur PC, Mac, mobile et tablette, la solution s’adapte à votre organisation sans contrainte matérielle.

Questions fréquentes

Qu’est-ce que la clôture mensuelle des comptes d’un garage ?

La clôture mensuelle est la validation de toutes les opérations comptables d’un mois : factures, rapprochements bancaires, provisions et régularisations. Elle produit un bilan intermédiaire et un compte de résultat analytique exploitables pour piloter le garage.

Combien de temps dure une clôture mensuelle en garage ?

Une clôture traditionnelle prend entre 6 et 10 jours ouvrables. Avec une organisation en fast close et des outils adaptés, ce délai descend à 3–5 jours, soit une réduction de 63 % du temps consacré.

Pourquoi séparer les marges atelier, pièces et VO ?

Sans séparation analytique par activité, il est impossible de savoir quelle partie du garage est rentable. Cette distinction est aussi exigée pour justifier l’application correcte de la TVA sur marge sur les véhicules d’occasion.

Qu’est-ce que la TVA sur marge pour les véhicules d’occasion ?

La TVA sur marge s’applique uniquement sur la différence entre le prix de vente et le prix d’achat d’un véhicule d’occasion, et non sur le prix de vente total. Elle exige une documentation complète de chaque dossier VO pour être valide en cas de contrôle fiscal.

Comment intégrer les RFA dans la clôture mensuelle ?

Les remises de fin d’année doivent être comptabilisées en produit à recevoir au compte 4098 à chaque clôture, même si l’avoir fournisseur n’est pas encore reçu. Omettre cette écriture sous-évalue le résultat mensuel réel du garage.