Les impayés ne sont plus une exception dans le secteur automobile : ils sont devenus une réalité quotidienne qui ronge la trésorerie de nombreux garages et centres de vitrage. 68% des entreprises du secteur enregistrent des retards de paiement, et le nombre de contentieux commerciaux ne cesse d’augmenter. Face à ce constat, la provision pour créances douteuses n’est pas une formalité comptable de plus : c’est un outil stratégique qui, bien maîtrisé, protège votre résultat, rassure vos partenaires financiers et transforme une contrainte en levier de pilotage. Ce guide vous explique précisément comment y parvenir.

Table des matières

- Comprendre la provision pour créances douteuses : définitions et enjeux

- Quels comptes utiliser pour une provision ? Le schéma comptable adapté aux garages

- Quand et comment constituer une provision ? La méthode pas-à-pas pour garages et centres de vitrage

- Pièges à éviter et bonnes pratiques pour limiter les créances douteuses

- L’erreur fréquente : provisionner par habitude ou par excès

- Logiciels et solutions pour simplifier votre gestion des créances

- Foire aux questions sur les provisions pour créances douteuses en garage

Points Clés

| Point | Détails |

|---|---|

| Identifier systématiquement les risques | Sélectionnez à chaque clôture les dossiers à fort risque d’impayé pour réagir tôt. |

| Utiliser les comptes adaptés | Employez les comptes 6817/68174 et 491 conformément au PCG pour un suivi fiable. |

| Documenter et justifier chaque provision | Joignez preuves, échanges et éléments factuels à chaque dossier pour garantir la conformité. |

| Reprendre la provision rapidement si le client règle | La provision n’est pas définitive : ajustez et annulez dès que la situation évolue positivement. |

| Automatiser grâce aux outils numériques | Des solutions logicielles dédiées facilitent le suivi et renforcent la rentabilité de votre garage. |

Comprendre la provision pour créances douteuses : définitions et enjeux

Face à l’ampleur du phénomène d’impayés, il est fondamental de bien comprendre ce que recouvre la notion de provision pour créances douteuses et son importance dans la gestion d’un garage.

Une créance douteuse est une facture émise envers un client dont la capacité ou la volonté de payer est sérieusement remise en question. Ce n’est pas encore une perte définitive, mais le risque est suffisamment concret pour qu’il soit imprudent de l’ignorer. En comptabilité française, une dépréciation pour créances clients douteuses correspond à l’enregistrement d’une perte de valeur probable, conformément au Plan Comptable Général (PCG).

Il faut distinguer clairement trois situations :

- La créance saine : le client paie normalement, aucun risque identifié.

- La créance douteuse : un risque probable de non-recouvrement existe, on constitue une provision.

- La perte définitive : la créance est irrécouvrable, on la sort du bilan et on la passe en charge.

La prudence comptable ne signifie pas être pessimiste. Elle signifie refléter fidèlement la réalité économique de votre activité, ni plus ni moins.

Pour un garage ou un centre de vitrage, l’enjeu est double. D’un côté, une créance douteuse non provisionnée gonfle artificiellement votre résultat et vous expose à une mauvaise lecture de votre performance réelle. De l’autre, une provision mal calibrée ou injustifiée dégrade inutilement votre rentabilité apparente. La bonne pratique consiste à identifier avec précision les créances à risque et à les traiter via une cession de créance ou une provision adaptée.

La provision agit comme un amortisseur. Elle ne sort pas de trésorerie immédiatement, mais elle réduit votre résultat comptable pour anticiper une perte probable. Si le client finit par payer, vous reprenez la provision et votre résultat est restauré. Si la perte se confirme, vous avez déjà absorbé le choc.

Quels comptes utiliser pour une provision ? Le schéma comptable adapté aux garages

Comprendre les enjeux, c’est bien. Savoir passer à l’action, c’est mieux : voyons comment réaliser concrètement une provision en garage, avec les bons comptes du Plan Comptable Général.

Les comptes usuels pour provisionner une créance douteuse sont la dotation en 6817 (ou 68174) et la contrepartie en 491 “Dépréciations des comptes de clients”. Voici le schéma complet à retenir :

| Étape | Compte débité | Compte crédité | Libellé |

|---|---|---|---|

| Identification du risque | 416 Clients douteux | 411 Clients | Reclassement de la créance |

| Constitution de la provision | 68174 Dotations | 491 Dépréciations clients | Provision pour risque de non-paiement |

| Reprise si le client paie | 491 Dépréciations | 78174 Reprises | Annulation de la provision |

| Perte définitive actée | 654 Pertes créances | 416 Clients douteux | Passage en perte irrécouvrable |

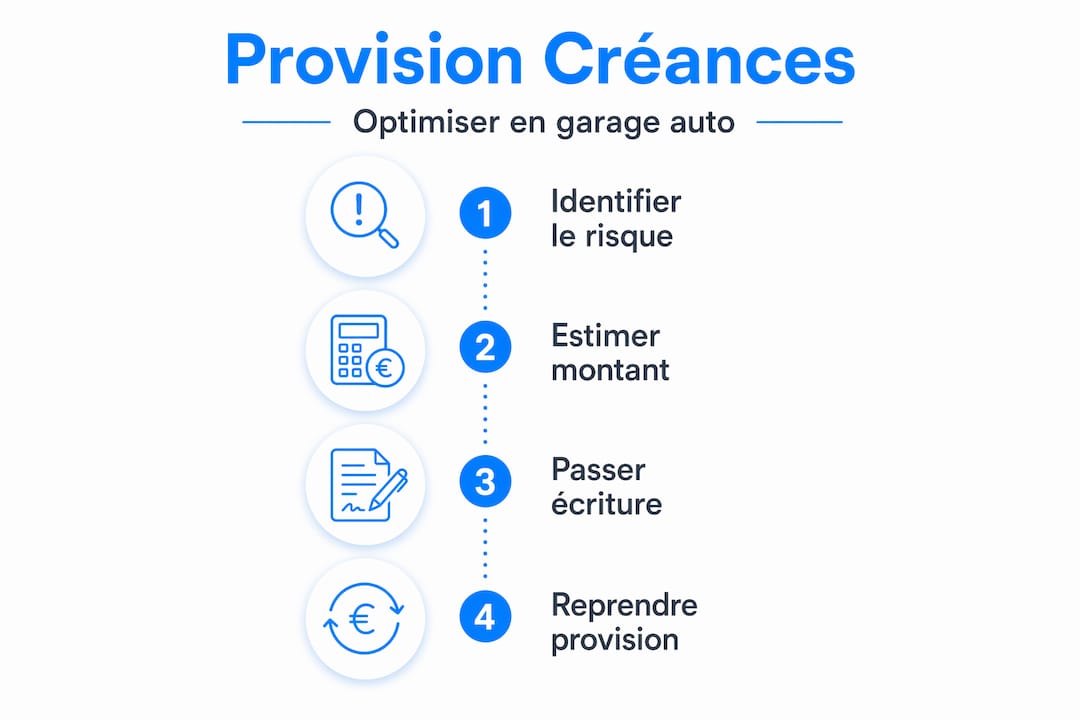

La procédure se déroule en quatre étapes logiques :

- Identifier la créance à risque lors de la clôture comptable (fin d’exercice ou en cours d’année si le risque est avéré).

- Reclasser la créance du compte 411 vers le compte 416 “Clients douteux ou litigieux” si la situation est contestée ou incertaine.

- Doter la provision en débitant le compte 68174 et en créditant le compte 491 pour le montant estimé à risque.

- Suivre et reprendre la provision dès que le risque disparaît ou que la perte est confirmée.

Conseil de pro : ne reclassez pas systématiquement toutes vos factures en retard en compte 416. Réservez ce reclassement aux cas où le risque est réel et documenté. Un simple retard de quelques jours ne justifie pas un reclassement, surtout si le client a un historique de paiement solide.

Pour gagner du temps sur cette gestion, certains logiciels pour centres de vitrage intègrent des fonctions de suivi des créances qui facilitent l’identification des comptes à risque et la génération des écritures comptables associées.

Quand et comment constituer une provision ? La méthode pas-à-pas pour garages et centres de vitrage

Après avoir vu le schéma comptable, découvrons pas à pas la véritable démarche pratique pour optimiser vos provisions et sécuriser votre gestion financière.

La provision doit être justifiée par un risque probable de non-recouvrement identifié à la clôture, et évaluée de façon raisonnable. Ce n’est pas une décision arbitraire : elle repose sur des faits concrets.

Les signaux qui déclenchent une provision :

- Retard de paiement supérieur à 60 ou 90 jours sans explication valable.

- Litige ouvert avec le client sur la qualité de la prestation ou le montant facturé.

- Information sur des difficultés financières du client (procédure collective, rumeurs de liquidation).

- Absence de réponse aux relances successives malgré plusieurs tentatives.

- Chèque sans provision ou virement rejeté.

Le tableau de suivi recommandé :

| Client | N° facture | Montant TTC | Date échéance | Jours de retard | Risque estimé (%) | Provision constituée |

|---|---|---|---|---|---|---|

| Garage Dupont | F2026-042 | 1 200 € | 15/01/2026 | 90 | 80% | 960 € |

| Assurance XYZ | F2026-078 | 3 400 € | 01/02/2026 | 45 | 30% | 1 020 € |

| Particulier Martin | F2026-091 | 650 € | 20/02/2026 | 120 | 100% | 650 € |

Ce tableau vous permet de visualiser d’un coup d’œil l’ensemble de vos créances à risque, le montant total provisionné et l’impact potentiel sur votre résultat. Mettez-le à jour à chaque clôture mensuelle ou trimestrielle.

Conseil de pro : constituez un dossier client pour chaque créance douteuse. Rassemblez les copies de factures, les échanges par email ou courrier, les lettres de relance envoyées et les éventuelles réponses reçues. Ce dossier est votre preuve en cas de contrôle fiscal ou de litige judiciaire.

La procédure de reprise est aussi importante que la constitution. Dès que le client règle sa facture ou que le risque disparaît, vous devez reprendre la provision en débitant le compte 491 et en créditant le compte 78174. Cette reprise améliore votre résultat et reflète la réalité : le risque n’existe plus.

Pour les garages qui gèrent des dossiers assurance, la gestion des sinistres assurance auto peut générer des créances spécifiques sur les compagnies d’assurance, avec des délais de règlement parfois longs. Ces créances méritent un suivi particulier dans votre tableau de provisions. De même, automatiser la gestion des dossiers assurance permet de réduire les délais de traitement et donc le risque d’accumulation de créances en souffrance.

Pièges à éviter et bonnes pratiques pour limiter les créances douteuses

La maîtrise technique du provisionnement s’accompagne de réflexes et de bonnes pratiques quotidiennes pour limiter les impayés avant même qu’ils ne surviennent.

Le premier piège est de provisionner sans justification probante. Une provision sans dossier, sans trace écrite, sans analyse du risque, c’est une provision que votre expert-comptable ou l’administration fiscale peut remettre en cause. Chaque provision doit avoir une raison documentée.

Le deuxième piège est l’inverse : ne jamais provisionner par optimisme. Certains gérants de garage préfèrent croire que “ça va finir par rentrer” et repoussent la constitution de provisions. Résultat : leur résultat est surévalué, leur trésorerie réelle est plus fragile qu’elle n’y paraît, et la surprise est d’autant plus douloureuse quand la perte est actée.

Dans le secteur automobile, 68% des entreprises sont en retard de paiement. L’optimisme non fondé est un luxe que vous ne pouvez pas vous permettre.

Les bonnes pratiques à adopter dès maintenant :

- Formalisez une procédure de relance en trois étapes : relance amiable à J+15, mise en demeure à J+30, transmission au contentieux à J+60.

- Vérifiez la solvabilité des nouveaux clients professionnels avant d’accepter des travaux importants à crédit.

- Utilisez des outils numériques pour automatiser les relances et suivre les encours clients en temps réel.

- Ne confondez jamais provision et perte définitive : une provision est réversible, une perte actée ne l’est pas.

- Reprenez systématiquement les provisions dès que le risque disparaît, sans attendre la clôture annuelle.

Conseil de pro : téléchargez notre mémo carte grise et d’autres ressources pratiques pour structurer votre gestion administrative quotidienne et réduire les risques d’erreur dans vos dossiers clients.

La prévention reste la meilleure stratégie. Un client bien informé des conditions de paiement dès le devis, une facture claire et envoyée rapidement après la prestation, et une première relance rapide en cas de retard : ces trois réflexes simples réduisent significativement le volume de créances douteuses dans votre portefeuille.

L’erreur fréquente : provisionner par habitude ou par excès

Voici une vérité que peu d’experts comptables vous diront franchement : la provision “au forfait” est une erreur aussi grave que l’absence de provision.

Certains garages provisionnent systématiquement 10% ou 20% de leur chiffre d’affaires clients, par habitude ou par précaution excessive. Cette approche semble prudente en surface, mais elle est trompeuse. Elle dégrade artificiellement votre rentabilité apparente, complique la lecture de vos résultats par vos banquiers ou investisseurs, et ne reflète pas la réalité de votre risque réel.

La dépréciation est une mesure de prudence réversible, fondamentalement différente d’une perte actée et irrécouvrable. Traiter les deux de la même façon, c’est perdre la nuance qui fait toute la valeur de cet outil comptable.

Notre conviction chez Glass Manager : le vrai savoir-faire en matière de provisions, c’est la chirurgie, pas la médecine générale. Chaque créance douteuse mérite une analyse individuelle, un montant justifié, et un suivi actif. Une provision de 80% sur une créance de 1 200 euros avec un client en liquidation judiciaire est parfaitement justifiée. Une provision de 20% appliquée à toutes vos factures en retard de plus de 30 jours, sans distinction, ne l’est pas.

Cette approche chirurgicale a un autre avantage concret : elle rassure vos partenaires financiers. Un banquier qui voit des provisions bien documentées et régulièrement reprises comprend que vous pilotez votre activité avec rigueur. C’est un signal de confiance bien plus fort qu’un bilan “propre” qui masque des risques réels. Retrouvez d’autres ressources sur la gestion financière des garages sur notre blog.

Le vrai défi n’est pas de savoir constituer une provision. C’est de savoir la justifier, l’ajuster et la reprendre au bon moment. C’est là que se construit la crédibilité financière d’un garage professionnel.

Logiciels et solutions pour simplifier votre gestion des créances

Pour aller plus loin et gagner en efficacité dans le suivi et la gestion quotidienne des créances douteuses, des outils existent qui peuvent transformer votre quotidien administratif.

La gestion manuelle des créances douteuses, c’est du temps perdu et des erreurs inévitables. Un logiciel SaaS garage adapté à votre secteur vous permet d’automatiser le suivi des encours clients, de générer des relances à intervalles programmés, et de maintenir une traçabilité complète de chaque dossier. Glass Manager propose notamment l’intégration automatique des factures et un suivi en temps réel des dossiers assurance, ce qui réduit considérablement les délais de règlement et donc le volume de créances à risque. Découvrez nos forfaits de gestion automatisée pour trouver la formule adaptée à la taille et aux besoins de votre garage.

Foire aux questions sur les provisions pour créances douteuses en garage

À partir de quand une créance devient-elle « douteuse » en garage automobile ?

Une créance est jugée douteuse dès lors qu’il existe un risque avéré de non-paiement, comme un retard significatif, un litige ouvert, ou une information sur l’insolvabilité du client. La provision doit être justifiée par un risque probable de non-recouvrement identifié à la clôture.

Comment savoir quel montant provisionner pour une créance douteuse ?

Le montant provisionné doit refléter la probabilité réelle de non-recouvrement, évaluée sur la base de l’historique client et d’indices objectifs comme l’ancienneté du retard ou l’existence d’une procédure judiciaire. La dépréciation doit être évaluée de façon raisonnable à la clôture, sans excès ni minimisation.

Faut-il passer par le compte 416 à chaque fois pour provisionner une créance ?

Non, mais en cas de contestation ou de doute élevé, le reclassement en 416 “Clients douteux ou litigieux” est conseillé avant la dotation sur le compte 491. Les contreparties recommandées sont la dotation sur 68174 avec contrepartie en 491, après reclassement possible en 416.

Quelles sont les conséquences d’une provision sur les résultats du garage ?

La provision réduit le résultat comptable sans sortir de trésorerie, reflétant la prudence et l’état réel du risque. Elle reste réversible : la dépréciation est constituée lorsqu’un risque de non-paiement est identifié, ce qui impacte le résultat mais peut être repris dès que le risque disparaît.

Recommandation

- Les meilleures pratiques pour gérer les sinistres assurance auto – Glass Manager

- Comment automatiser la gestion des dossiers assurance pour un centre de pare-brise ? – Glass Manager

- Cession de créance : explication et modèle pour garages auto – Glass Manager

- Top 5 des logiciels pour centres de vitrage automobile – Glass Manager