Contrôler la conformité des dossiers d’assurance est l’opération par laquelle un professionnel vérifie qu’un dossier sinistre respecte l’ensemble des exigences légales, contractuelles et documentaires avant traitement ou paiement. Cette vérification, encadrée par le code des assurances, l’ACPR et la DGCCRF, protège le réparateur contre les refus de paiement et les litiges. Un dossier non conforme expose à des sanctions financières, des régularisations coûteuses et une dégradation de la relation avec les assureurs. Pour les centres de vitrage et les garages, la rigueur documentaire n’est pas une option : c’est la condition d’une activité rentable et pérenne.

Comment contrôler la conformité des dossiers d’assurance ?

La vérification des dossiers d’assurance repose sur un principe simple : chaque document doit être complet, daté, signé et conforme aux textes en vigueur. L’audit de conformité assurance couvre trois niveaux : la validité juridique des pièces, le respect des clauses contractuelles, et la traçabilité de l’ensemble du dossier.

Le code des assurances impose des obligations précises à chaque étape. L’ACPR surveille le respect de ces règles côté assureur, tandis que la DGCCRF contrôle les pratiques des réparateurs. Ces deux autorités agissent de façon complémentaire : un dossier mal constitué peut déclencher des contrôles des deux côtés.

La traçabilité est le critère le plus souvent négligé. Chaque échange, chaque validation, chaque modification doit être horodaté et archivé. Sans cette traçabilité, un dossier techniquement correct peut être rejeté lors d’un audit.

Quels documents vérifier pour la conformité d’un dossier automobile ?

La vérification documentaire d’un dossier d’assurance automobile couvre plusieurs catégories de pièces, chacune soumise à des règles spécifiques.

La facture automobile

Une facture automobile doit comporter 11 mentions obligatoires, dont le numéro de TVA intracommunautaire, la désignation précise des travaux, et les références des pièces posées. L’absence d’une seule mention expose à une sanction de 15 € par mention manquante, plafonnée à 15 000 € par an en vertu de l’article 1737 du CGI. Ce plafond peut sembler élevé, mais il est atteint rapidement dans un garage traitant plusieurs centaines de dossiers par an.

La cession de créance

La signature de la cession de créance doit intervenir avant le début des travaux, conformément à l’article L.211-5-2 du code des assurances. Un document signé après le démarrage des réparations est juridiquement fragile et peut être contesté par l’assureur. Pour approfondir ce point, le guide sur la cession de créance pour garages détaille les modèles et les pièges à éviter.

Les pièces de rechange et leur traçabilité

Les pièces de rechange doivent être homologuées conformément au règlement ECE R90 et au règlement (UE) 2018/858, articles 61 à 66. La certification TÜV ou équivalente doit figurer dans le dossier. Depuis 2019, les pièces de réemploi doivent être proposées systématiquement aux clients, et la DGCCRF en fait un point de contrôle régulier.

Les autres pièces essentielles du dossier

Un dossier complet comprend également :

- Le devis signé par le client avant intervention

- L’ordre de réparation daté et validé

- L’attestation d’assuré ou la déclaration de sinistre

- Les justificatifs administratifs : carte grise, constat amiable si applicable

- Les bons de livraison des pièces avec références et origines

Le stockage sécurisé de ces documents est une obligation légale. Un archivage numérique avec accès restreint et sauvegarde automatique répond aux exigences du RGPD et du code des assurances.

| Document | Exigence principale | Risque en cas d’absence |

|---|---|---|

| Facture | 11 mentions obligatoires (art. 1737 CGI) | Sanction jusqu’à 15 000 € / an |

| Cession de créance | Signature avant travaux (art. L.211-5-2) | Refus de paiement par l’assureur |

| Certificat pièces | Homologation ECE R90 / TÜV | Rejet du dossier, litige |

| Devis signé | Accord préalable du client | Infraction DGCCRF |

| Pièces de réemploi | Proposition obligatoire depuis 2019 | Procès-verbal DGCCRF |

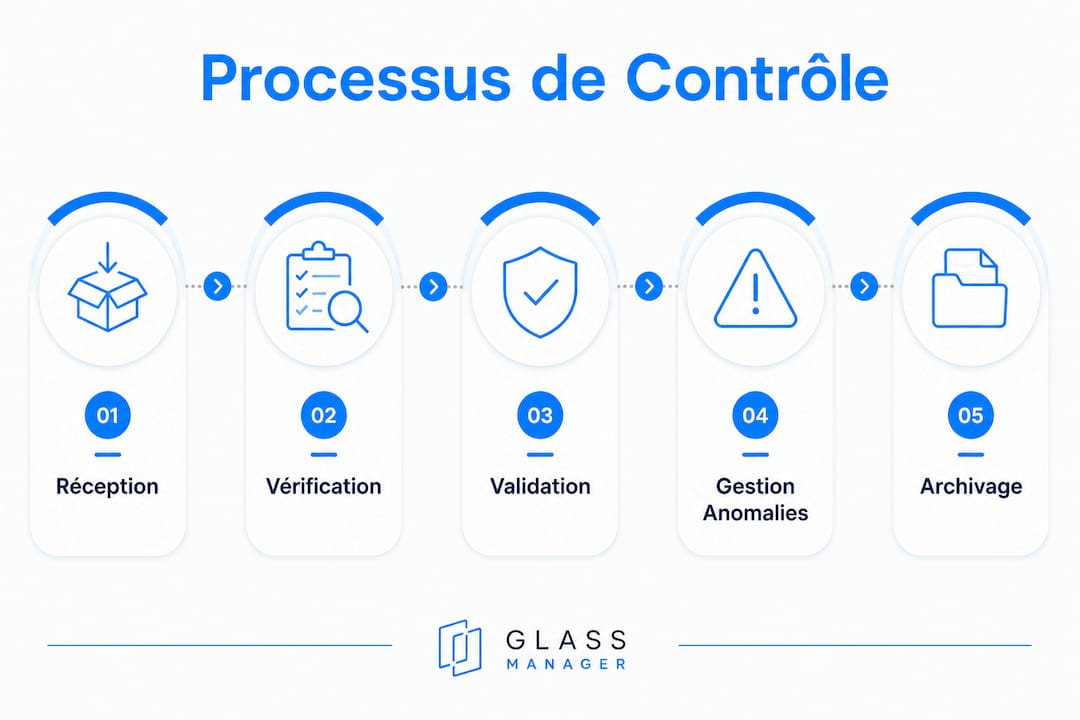

Quels outils et méthodes pour un contrôle qualité efficace ?

Le contrôle qualité des dossiers d’assurance gagne en fiabilité quand il s’appuie sur des processus structurés et des outils adaptés. Une vérification manuelle sur des volumes importants génère inévitablement des erreurs d’omission.

Les trois niveaux de contrôle à mettre en place

Un dispositif efficace distingue trois moments de vérification :

- Contrôle à réception : vérification immédiate de la complétude du dossier dès l’ouverture du sinistre

- Contrôle pré-traitement : validation de la conformité juridique et contractuelle avant envoi à l’assureur

- Audit périodique : révision d’un échantillon de dossiers clôturés pour détecter les erreurs systémiques

Chaque niveau doit être documenté avec un horodatage et le nom du vérificateur. Cette traçabilité des contrôles constitue une preuve en cas de litige.

L’automatisation par l’intelligence artificielle

L’automatisation via l’IA réduit significativement les erreurs et accélère le traitement des dossiers. Glassmanager permet de traiter des centaines de dossiers par IA, en vérifiant automatiquement la présence des mentions obligatoires, la cohérence des montants et la validité des pièces jointes. Ce type de vérification automatisée élimine les oublis liés à la fatigue ou à la surcharge administrative.

Gestion des anomalies

Toute anomalie détectée doit déclencher une procédure de régularisation traçable. Le dossier est suspendu, le motif de non-conformité est consigné, et une demande de correction est adressée à l’équipe concernée. Sans ce circuit formalisé, les anomalies s’accumulent et deviennent des litiges.

Conseil de pro : Créez une liste de contrôle numérique (checklist) par type de sinistre. Un dossier bris de glace n’a pas les mêmes exigences qu’un dossier carrosserie. Adapter la checklist au type de dossier réduit le temps de vérification de façon mesurable.

Quelles sont les erreurs fréquentes et comment les éviter ?

Les contrôles DGCCRF réalisés en 2024 sur 1 613 établissements ont abouti à 40 % de suites correctives, dont 497 injonctions et 224 procès-verbaux. Ce taux révèle que les infractions ne sont pas des cas isolés : elles reflètent des lacunes structurelles dans la gestion documentaire.

Les erreurs les plus fréquentes suivent un schéma récurrent :

-

Mentions manquantes sur la facture : numéro de TVA absent, désignation des travaux trop vague, ou référence des pièces omise. La solution est une facture générée automatiquement depuis un modèle validé, avec contrôle de complétude avant émission.

-

Devis non signé avant intervention : le devis signé est une obligation légale. Commencer les travaux sans accord écrit du client expose à une infraction DGCCRF et à un refus de prise en charge par l’assureur.

-

Cession de créance mal notifiée ou signée après travaux : le non-respect des clauses contractuelles d’assurance peut amener l’assureur à refuser le paiement. La jurisprudence de la Cour de cassation du 18 décembre 2025 (n° 24-15.747) confirme que le réparateur cessionnaire reste soumis aux mêmes limites contractuelles que l’assuré. Ce point surprend encore beaucoup de réparateurs qui pensent être protégés par la cession.

-

Pièces non homologuées ou absence de traçabilité : poser une pièce sans certification ECE R90 ni bon de livraison traçable invalide le dossier. L’assureur peut refuser le remboursement et la DGCCRF peut sanctionner le garage.

-

Non-proposition des pièces de réemploi : depuis 2019, cette obligation est systématiquement vérifiée lors des contrôles. Ne pas proposer de pièces de réemploi constitue une infraction, même si le client aurait de toute façon choisi des pièces neuves.

Conseil de pro : Consultez le guide sur les erreurs courantes pour disposer d’une liste actualisée des points de contrôle prioritaires selon les dernières évolutions réglementaires.

Comment intégrer le contrôle de conformité dans le workflow quotidien ?

La gestion rigoureuse du dossier dès l’ordre de réparation est la recommandation unanime des experts juridiques et administratifs. Attendre la clôture du dossier pour vérifier la conformité multiplie le coût des corrections.

Le processus standard de bout en bout

Un workflow conforme suit six étapes séquentielles :

Réception du dossier : ouverture du dossier avec vérification immédiate des pièces d’identité, de la carte grise et de l’attestation d’assurance. Toute pièce manquante bloque l’ouverture.

Établissement du devis : le devis est généré, soumis au client pour signature, et archivé avant tout démarrage des travaux. La cession de créance est signée à ce stade si applicable.

Validation pré-intervention : un second regard vérifie la cohérence entre le devis, les pièces commandées et les exigences du contrat d’assurance.

Réalisation et documentation : chaque pièce posée est enregistrée avec sa référence, son origine et son certificat de conformité. L’ordre de réparation est mis à jour en temps réel.

Émission de la facture : la facture est générée depuis un modèle vérifiant automatiquement les 11 mentions obligatoires. Elle est transmise à l’assureur avec l’ensemble du dossier.

Archivage et suivi : le dossier clôturé est archivé de façon sécurisée. Les relances en cas de non-paiement sont tracées avec dates et motifs.

Coordination entre équipes et indicateurs de performance

La conformité documentaire est un effort collectif. Les techniciens renseignent les pièces posées, les administratifs vérifient les mentions légales, et le responsable de centre valide avant envoi. Sans coordination claire, chaque maillon introduit des risques.

| Indicateur | Objectif | Fréquence de suivi |

|---|---|---|

| Taux de dossiers complets à réception | > 90 % | Hebdomadaire |

| Délai moyen de traitement d’un dossier | < 48 h | Mensuel |

| Taux de rejets assureur | < 5 % | Mensuel |

| Anomalies détectées par audit | Tendance décroissante | Trimestriel |

| Procès-verbaux DGCCRF | 0 | Annuel |

Pour un suivi structuré au quotidien, le guide sur le suivi des dossiers assurance automobile propose des méthodes adaptées aux centres de vitrage et aux garages multi-activités.

Points clés

La conformité des dossiers d’assurance repose sur trois piliers indissociables : la complétude documentaire, la validité juridique de chaque pièce, et la traçabilité de l’ensemble du processus.

| Point | Détails |

|---|---|

| Facture aux 11 mentions | Toute mention absente expose à une sanction jusqu’à 15 000 € par an selon l’art. 1737 CGI. |

| Cession de créance avant travaux | La signature doit précéder le démarrage des réparations pour être juridiquement valide. |

| Traçabilité des pièces | Chaque pièce posée doit être certifiée ECE R90 et accompagnée d’un bon de livraison archivé. |

| Contrôle en trois niveaux | Réception, pré-traitement et audit périodique forment un dispositif complet de vérification. |

| Automatisation des vérifications | Un outil comme Glassmanager réduit les erreurs d’omission sur les volumes importants de dossiers. |

Ce que j’ai appris après des années à observer les dossiers refusés

Les professionnels qui me consultent pensent souvent que leurs dossiers sont conformes. La réalité que j’observe est différente : la majorité des refus de paiement ne viennent pas d’une fraude ou d’une mauvaise foi, mais d’une méconnaissance des détails juridiques qui ont évolué.

Le cas de la cession de créance en est l’exemple le plus frappant. Beaucoup de réparateurs signent la cession après avoir commencé les travaux, par habitude ou par manque de temps. Ils ignorent que la Cour de cassation a confirmé en décembre 2025 que l’assureur peut leur opposer les mêmes limites contractuelles qu’à l’assuré. Résultat : un paiement partiel ou un refus total, pour un dossier techniquement réalisé dans les règles de l’art.

Ce que j’ai constaté aussi, c’est que les garages qui investissent dans un processus de contrôle structuré récupèrent cet investissement très rapidement. Un dossier rejeté coûte du temps, des relances, parfois un litige. Un dossier conforme dès le premier envoi, c’est un paiement rapide et une relation assureur préservée.

L’évolution réglementaire de 2026 ne va pas dans le sens d’une simplification. Les contrôles DGCCRF se multiplient, les exigences de traçabilité augmentent, et les assureurs durcissent leurs critères de validation. Les professionnels qui automatisent leurs vérifications aujourd’hui prennent une longueur d’avance concrète sur ceux qui continuent à gérer leurs dossiers manuellement.

Mon conseil de terrain : ne traitez pas la conformité comme une contrainte administrative. Traitez-la comme un indicateur de qualité de votre activité. Un taux de rejet faible, c’est aussi un argument commercial auprès des assureurs partenaires.

— Fabien

Glassmanager au service de votre conformité documentaire

La gestion manuelle des dossiers d’assurance génère des erreurs que les professionnels ne détectent souvent qu’au moment du rejet. Glassmanager automatise la création, la vérification et l’envoi des dossiers de bris de glace et de réparation automobile, en intégrant les contrôles de conformité directement dans le flux de travail.

La plateforme vérifie automatiquement la présence des mentions obligatoires sur chaque facture, génère les cessions de créance au bon moment du processus, et archive l’ensemble des documents avec horodatage. Les dossiers traités par IA permettent de traiter des volumes importants sans alourdir la charge administrative. Pour les centres souhaitant sécuriser l’envoi de leurs dossiers, le service d’envoi via partenaire postal garantit une transmission fiable et traçable auprès des assureurs.

Questions fréquentes

Qu’est-ce que le contrôle de conformité d’un dossier d’assurance ?

Le contrôle de conformité d’un dossier d’assurance est la vérification que toutes les pièces requises sont présentes, complètes et conformes aux exigences légales et contractuelles. Ce contrôle couvre la facture, la cession de créance, les certificats de pièces et les justificatifs administratifs.

Pourquoi contrôler la conformité des dossiers sinistres ?

Un dossier non conforme expose le réparateur à un refus de paiement par l’assureur et à des sanctions DGCCRF. Les contrôles de 2024 ont abouti à 40 % de suites correctives sur 1 613 établissements contrôlés.

Quelles mentions sont obligatoires sur une facture automobile ?

Une facture automobile doit comporter 11 mentions obligatoires selon l’article 1737 du CGI, dont le numéro de TVA, la désignation des travaux et les références des pièces. Chaque mention absente entraîne une sanction de 15 € plafonnée à 15 000 € par an.

La cession de créance doit-elle être signée avant les travaux ?

Oui. La signature de la cession de créance doit intervenir avant le début des travaux, conformément à l’article L.211-5-2 du code des assurances. Une cession signée après le démarrage des réparations peut être contestée par l’assureur.

Comment vérifier la conformité des pièces de rechange posées ?

Chaque pièce de rechange doit être homologuée selon le règlement ECE R90 et accompagnée d’un bon de livraison traçable. Depuis 2019, les pièces de réemploi doivent également être proposées au client avant toute intervention, sous peine d’infraction DGCCRF.